1.地方創生と地域金融

新型コロナウイルスの感染拡大を受けて、2020年度の我が国の実質GDPは▲4.6%と大幅に下落し、金額で約30兆円の経済損失となった。

今回は、新型コロナウイルスの感染拡大を受け、店舗休業など経済活動が抑制され、企業活動がシュリンクしたことによる経済危機である。リーマン・ショックのような構造的不況ではないが、「新しい日常」を見据えた経済活動を考える時期に来ている。

新型コロナショックの影響は地方の方が甚大であり、地方創生の重要性が大きくなっている。地方創生は、単に地域振興などを目指す地域再生とは違って、「各地域の特徴を生かしつつ、自律的で持続的な社会を創生することで、日本全体の活力を上げることを目指すこと」である。

2014年に打ち出された「地方創生版・3本の矢」(以下、「ローカル・アベノミクス3本の矢」という)は、「情報の支援」(情報支援)、「ヒトの支援」(人材支援)、「カネの支援」(財政支援)であるが、地域金融機関は、地域の情報網の要であり、人材・ノウハウを有するほか、資金供給主体でもあることから、ローカル・アベノミクス3本の矢の機能を全て保有している。しかし、地域金融機関は、それらの機能を発揮しきれていないため、今後は、ソーシャル・キャピタルと金融とが融合した「ソーシャル・キャピタル金融」を進めることで地域課題を解決すべきである。

2.ローカル・アベノミクス3本の矢の機能発揮について

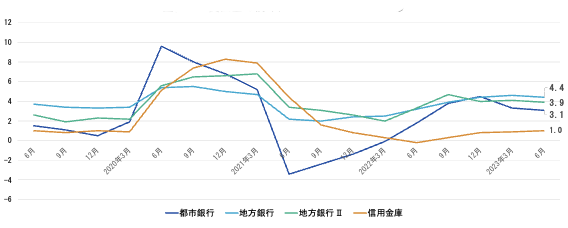

金融庁が、数次にわたり、新型コロナウイルスの感染拡大への対応を金融機関に要請した結果、2020年度以降、金融機関の貸出しは大幅に増加しており、「カネの支援」については、大きく寄与している。(図表1)

図表1 貸出金の前年同月比(伸び率)の推移

(出所)銀行は全国銀行協会『全国銀行預金貸出金等速報』、信用金庫は日本銀行『貸出・預金動向』をもとに作成。総貸出残高から直接償却、債権放棄、債権流動化額を差し引いている。(信用金庫を除く)

金融庁が2016年5月に行った、地域銀行をメインバンクとする中小・小企業向けのアンケート調査(対象2,460社)では、「メインバンクと相談している」が12%、「全く相談したことがない」が45%にも及び、2020年3月に行った企業アンケート調査(対象9,127社)では、7割強の企業が「メインバンクが経営上の課題や悩みを聞いてくれる」と答えたが、5割弱の企業が「融資以外の相談をしていない」と答えた。

金融庁が2019年に開催した「金融仲介の質の向上に向けたシンポジウム」における金融・行政機関以外の発言でも、「地域のため熱意をもって企業に寄り添ってほしい」「事業についての十分な理解が必要」「担当者によって対応に濃淡がある」が上位を占めた。また、家森信善・北野友士[2017]、山本周吾[2019]でも同様の研究成果が示されており、「情報の支援」「ヒトの支援」についての期待が大きいものの満足する結果にまでは至っていない。

3.地域金融機関についての考察

ローカル・アベノミクス3本の矢のうち、「カネの支援」については一定の評価ができるが、「情報の支援」「ヒトの支援」については十分に機能が発揮されておらず、顧客ニーズを把握した最適ソリューションの提供やニュービジネスを創造するような取り組みが必要であると考える。

地域金融機関は、地元企業の生産性向上等を支援し、金融機関も安定した収益を確保する「共通価値の創造」を実現する「地方創生SDGs金融」の取り組みの推進主体となり得るとともに、以下に記載するとおり、ソーシャル・キャピタルと金融とが融合した「ソーシャル・キャピタル金融」を進めるべきである。

4.ソーシャル・キャピタルと地方創生に対する有効性

ソーシャル・キャピタルは、主に社会学で使われる用語で、人間関係の構築を示す「信頼」「互酬性の規範」「社会的ネットワーク」と理解されており、社会インフラを示す「社会資本」とは異なる概念である。

ソーシャル・キャピタルは、アメリカの哲学者ジョン・デューイが、「ソーシャル・キャピタルという富の扉」(John Dewey[1915])と初めて表現した後、ウエスト・ヴァージニア州の教育長L.J.ハニファン、社会人類学者ジョン・バーンズ、フランスの文化社会学者ピエール・プルデュー、シカゴ大学ビジネススクールのロナルド・バートなどが研究成果を発表し、ハーバード大学のロバート・パットナムは、「信頼、規範、ネットワークのようなソーシャル・キャピタルの一つの特色は公共財である点である。(中略)市民的積極参加の規範やネットワークは、経済的繁栄に資し、経済的繁栄がまた市民的な積極参加を強化する」(Putnam[1993])として、ソーシャル・キャピタルを体系的に整理した。

内閣府は、2005年4月の地域再生基本方針において、「域固有のソーシャル・キャピタルを活性化すべき」明記し、2010年6月の「新しい公共」宣言でも、ソーシャル・キャピタルの活性化を推奨した。

5.地域金融機関に対する提言

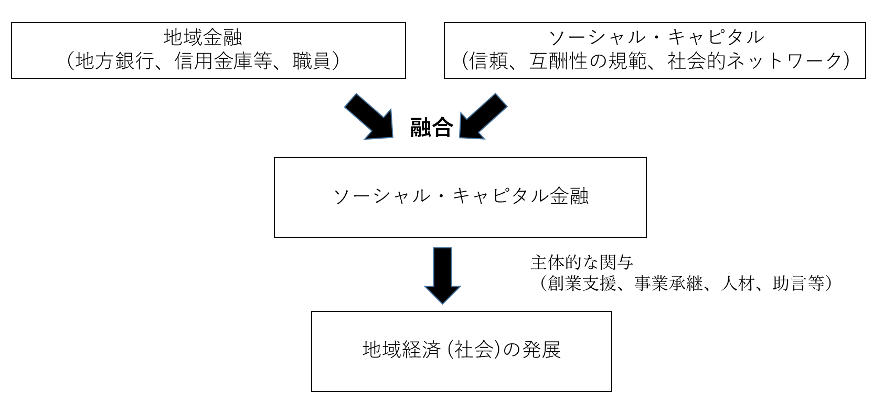

ソーシャル・キャピタルは、地域金融機関が地域が求める指導や助言を真摯に行うための重要な要素であり、人々の協調行動が活発化することで発想力を与え、ニュービジネスを創造する。地域金融機関が目指すべき方向は、中小企業などに寄り添い、痒い所に手が届く「ソーシャル・キャピタル金融」という分野を開拓することである。(図表2)

図表2 ソーシャル・キャピタル金融の概念図

(出所)筆者作成

地域金融機関がリスク管理を行うことは当然ではあるが、金融機関職員は、主体的に地域のプロジェクトに参画するといった気概を見せ、地域と共に課題解決を進めるという「新しい形」が実現すれば、明るい未来が構築されると考える。