経済は常に循環しており、誰かの生産活動は所得を生み、その所得を得た経済主体(企業や家計)はそれを支出し、それが次の生産を支えるという具合に相互につながっている。地域においても、その地域の経済活動が活発であればあるほど、こうした生産→所得→支出の流れ(循環)が円滑に進むことになる。

大手都市銀行と地域の金融機関は互いにすみ分けを行ってきた

同じことは、資金の流れについても成立する。経済には「当面は使う予定のない資金を保有している経済主体(資金余剰主体)」と「手持ちの資金以上に資金を使いたいと考えている経済主体(資金不足主体)」が存在するから、この余剰主体と不足主体をうまく結びつけることができれば、資金が円滑に流れ、経済活動も活性化する。

地域の場合は、地域金融機関がこの余剰主体と不足主体の間を仲介している。地域金融機関は地域の余剰資金を通常は預金という形で吸収し、資金を使いたいと考えている主体に通常は貸し出しという形で資金を提供する。こうした点から見ても、地域の金融機関は地域の活性化の重要な主役であることが分かる。

これらの地域金融機関はどのようにして経営を維持しているのだろうか。金融機関は、預金によって得た資金を国内外への貸し出しや、債券などに運用して収益を得る。全国展開する都市銀行の場合は、海外での資金運用や債券投資、債券投資を仲介する際の手数料などで稼ぐ場があるが、地域の金融機関の経営の中心は貸し出しである。

金融機関は預金に対して利子を払い、貸し出しから利子を得る。通常の場合、預金は短期であり、貸し出しは長期である。一般に金利は借りる期間が長いほど高くなる。つまり、金融機関は預金に払う利子よりも多くの利子を貸し出しから受け取る。これが、金融機関の収益となる。この預金金利と貸出金利の差を「利ザヤ」という。

さて、これまでは地域の金融機関の利ザヤは都市銀行などよりも高かった。それは、貸し出しの際に付される金利が一律ではなく、貸し出し先によって異なるからだ。信用力が高く、返済に問題がない貸出先は低い金利になるが、中小企業、零細企業等、信用力に不安がある場合は高い金利でないと貸せないということになる。つまり、比較的規模の大きい都市銀行や大手地銀は、相対的にリスクの小さい先に貸し出しを行う一方、手数料などの貸出以外の業務分野で収益を上げてきた。

だが、規模の小さい地方銀行や信用金庫、信用組合などは、リスクの高い先にも貸し出しを行うことで相対的に大きな利ザヤを確保してきた。

これは別の角度から見ると、地域の金融機関は、 大手の都市銀行などよりも人手をかけて、地域の小規模の資金需要に対応してきたわけである。まさに、地域の金融機関ならではの対応をしてきたと言える。そういう形で、大手都市銀行と地域の金融機関はすみ分けを行ってきたわけだ。

ところが、日本銀行の金融緩和が進展する中で、 このすみ分けが機能しなくなってきた。

異次元金融緩和での利ザヤ縮小が地域金融機関に与えた影響

前回説明した日銀による金融緩和は、金利の低下を通じて経済を活性化させようとするものである。ところが、ゼロ金利からさらにマイナス金利の世界へと入っていくと、金融機関の利ザヤは縮小せざるを得なくなる。これは、預金金利はすでにほぼゼロとなっているため、これ以上は下がりようがない一方、貸出金利は低下してきたためだ。

こうして全般的に金利が低下する中で、それまで相対的に大きかった地域金融機関の利ザヤがより大きく縮小したため、都市銀行等との差がほとんどなくなってきてしまった。

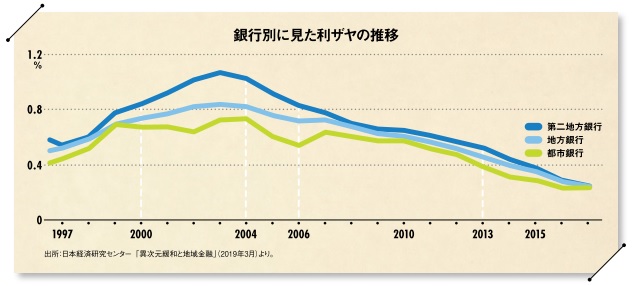

図は、都市銀行、地方銀行、第二地方銀行の利ザヤの推移を見たものだ。信用金庫、信用組合は図に含まれていないが、基本的には第二地方銀行の動きとほぼ同じだと考えればよい。この図から次のようなことが読み取れる。

第1は、2000~2004年頃までは、規模の小さい第二地方銀行の利ザヤが都市銀行よりかなり大きかったことだ。これは、前述のように地方金融機関が相対的にリスクの大きな貸出先を顧客としていたからだ。

第2は、全業態で利ザヤが縮小していること。 日銀の金融緩和が進む中で、預金金利よりも貸出金利の低下が大きく進行したためだ。そして第3は、2013 年の異次元金融緩和以降、さらに利ザヤの縮小が続く中、相対的に第二地銀の縮小度合いが大きいため、業態間の差がほとんどなくなったことだ。

地域の金融機関は、人口減少などに直面して経営が厳しさを増している。それが異次元金融緩和の中で、さらに厳しいものとなっているのである。