日本銀行が進めている異次元金融緩和が、地方銀行の経営を通じて地域にも影響しているということを2回にわたって述べてみたい。今回は基礎的な知識として、異次元金融緩和とは何か、地方金融機関にはどのようなものがあるかを説明しよう。

まず、異次元金融緩和について解説しよう。日本は2000年(平成 12 )頃からデフレーション(以下、デフレ)に苦しんできた。

デフレというのは、継続的な物価の下落のこと である。物価が下がると、生活が楽になるような気がするが、それは「物価が下がっても企業の収益や賃金、政府の税収は減らない」という前提があるからだ。現実には、物価が下がれば私たちの賃金も企業所得も、そして税収も減るのである。

従来とは次元の異なった政策、 日本銀行の異次元金融緩和

このデフレから脱却するため、日本の金融政策 は金融を緩和して金利を引き下げてきた。金利が下がれば、企業はお金が借りやすくなるから投資を増やすだろうし、家計の住宅ローンも組みやすくなるから、住宅投資も増え、需要が拡大して物価も上がるだろうと考えたからである。これは全くオーソドックスな政策対応である。

ところが、いくら金融を緩和してもなかなか物価は上がってくれない。そこで、2013年3月に就任した黒田東彦(はるひこ)日本銀行総裁は、2013年4月の日本銀行金融政策決定会合にて、従来とは次元の違う思い切った金融緩和をスタートさせた。これが「異次元金融緩和」と呼ばれるものである。

従来とはケタ違いの額の国債や民間債券などを 金融機関から買い入れることによって、市場へ大幅にマネーを供給しようとしたのだ。

ところが物価はやはり上がらない。マイナスで はなくなったが、政府や日本銀行が目標とする2%という上昇率にはいまだに到達できていない。そこで、2016年の初めに日本銀行は驚きの手段をとった。それは「マイナス金利」政策である。

常識的に考えれば、金利がマイナスになること は考えられない。金利がマイナスになるということは、預金をすると次第に預金額が減ってしまい、逆にお金を借りると金額が増えていく(何もしないで儲かる)ことになる。

日本銀行がとった措置は、金融機関が日本銀行 に預けている預金の一部について手数料を取ることにしたのである。その結果、金融機関が貸し出すときに取る金利(貸出金利)は一段と低下した。地域金融機関に重要な意味を持つのは、この部分なのである。

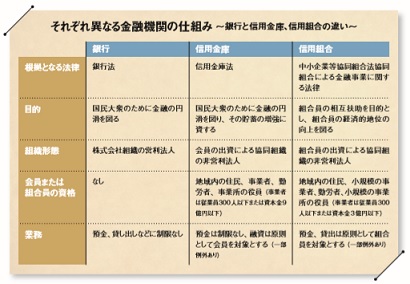

次に、地域に特化した金融機関にはどのような ものがあるのかを説明しよう。地域に密着した金融機関の種類は多いので、ここでは代表的なものとして「地方銀行」「第二地方銀行」「信用金庫」「信用組合」の4つを取り上げる。

地域に特化した金融機関の種類と仕組み、その役割

まず、地方銀行と第二地方銀行は、銀行という形態は同じであり、いずれも株式会社で、金融制度等の仕組みも同じである。違いとして地方銀行は、全国地方銀行協会の会員であるのに対して、第二地方銀行は、第二地方銀行協会の会員である点だけである。

ではなぜ、同じ銀行なのに2つの協会に分かれ ているのか。それは、生い立ちが異なるからだ。すなわち地方銀行は、昔から銀行として営業してきた銀行であり。第二地方銀行に比べると比較的規模が大きいという特徴がある。

一方、第二地方銀行だが、元は相互銀行という形態をとっていた。しかし、1989年(平成元)にその形態が廃止され、株式会社に転換して普通銀行となった。かつて存在した相互銀行は「無尽会社」として営業していたものだ。無尽というのは、参加者がお金を出し合って積み立て、参加者の誰かが抽選や入札形式でこのお金を借りるといった形態をとる。相当に限られた地域限定の金融組織なのだ。

次に、信用金庫。地域の人々が利用者及び会員 となった協同組織の金融機関で、主な取引先は中小企業や個人である。収益の最大化を目指す組織ではなく、会員の利益を優先して運営される。

会員というのは地域の企業や住民だから、限られた地域限定の金融機関となる。営業地域も一定の地域に限定されている。

信用組合も、信用金 庫と同じ協同組織の金融機関だが、根拠の法律や会員(組合員)資格が異なる。また、預金の受け入れについても異なり、信用組合は原則として組合員が対象だが、信用金庫には制限がない。

さて、これら地域金融機関は、ただでさえ人口減少などで厳しい立場に立たされているが、異次元金融緩和の中でその厳しさがさら強まっている。

では、なぜ異次元金融緩和が地域金融機関の経 営を厳しくしているのか。この点は、次回の説明としよう。

⇒続きは『地域人』Vol.46で!